Das neue Drei-Linien-Modell der IIA – Grundsätze

Basierend auf dem Feedback von Fachexperten und über 2.000 Einzelpersonen und Organisationen auf der ganzen Welt wurde das neue Drei-Linien-Modell des IIA vollständig aktualisiert, um die aktuellen Praktiken widerzuspiegeln und organisatorische Entscheidungen, Verhaltensweisen, Aktionen und Maßnahmen zu unterstützen.

Das Drei-Linien-Modell, welches vorher als Prinzip der „Three Lines of Defense“ bekannt war, hilft Organisationen, Strukturen und Prozesse zu identifizieren, die die Zielerreichung am besten unterstützen und eine starke Governance und ein starkes Risikomanagement ermöglichen.

Das Modell ist für alle Organisation anwendbar und optimiert durch

- einen prinzipienbasierten Ansatz. Dadurch erfolgt eine Anpassung des Modells an die organisatorischen Ziele.

- die Konzentration auf den Beitrag und die Wertschöpfung des Risikomanagements zur Erreichung der Ziele, sowie auf Belange der „Verteidigung“ und des Schutzes von Werten.

- klares Verständnis der im Modell vertretenen Rollen und Verantwortlichkeiten und der Beziehungen zwischen ihnen.

- Implementierung von Maßnahmen, um sicherzustellen, dass Aktivitäten und Ziele auf die priorisierten Interessen der Stakeholder abgestimmt sind.

Übersicht

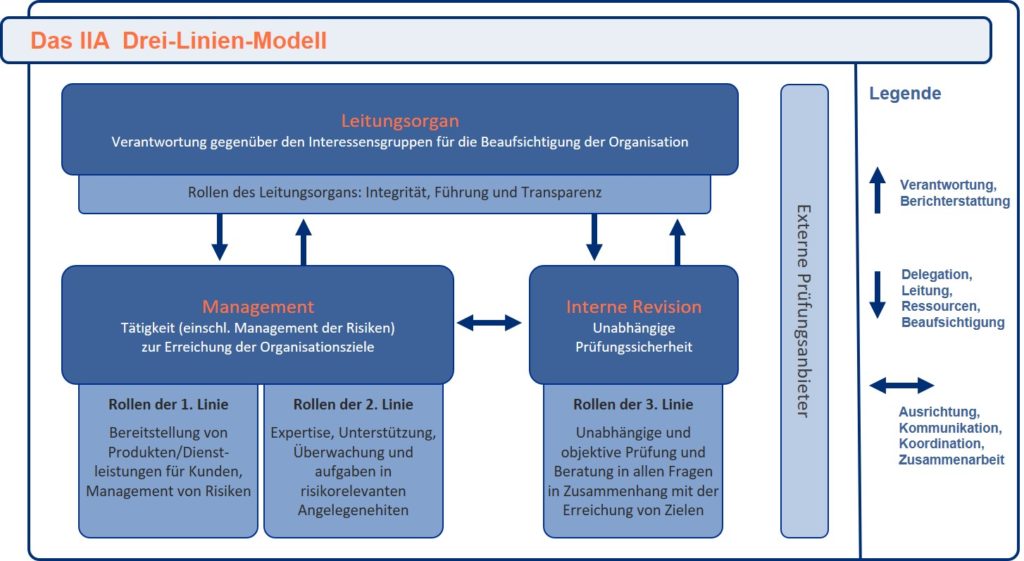

Organisationen haben eine Vielzahl an Stakeholdern mit unterschiedlichen, wechselnden und manchmal konkurrierenden Interessen. Die Interessenvertreter vertrauen die Aufsicht über die Organisation einem Leitungsorgan an, das seinerseits Ressourcen und Befugnisse an das Management delegiert, welches dann geeignete Risikomanagement Aktivitäten ergreift.

Daher benötigen Organisationen wirksame Strukturen und Prozesse, die die Erreichung der Ziele ermöglichen und gleichzeitig eine starke Governance und ein starkes Risikomanagement unterstützen. Da das Leitungsorgan Berichte des Managements über Aktivitäten, Ergebnisse und Prognosen erhält, sind sowohl das Leitungsorgan als auch das Management auf die Interne Revision angewiesen, um unabhängige, objektive Prüfungssicherheit und Beratung in allen Angelegenheiten zu erhalten, und um Innovationen und Verbesserungen zu fördern. Das Leitungsorgan ist für die Governance verantwortlich, die durch die Tätigkeiten und Verhaltensweisen des Leitungsorgans sowie das Managements und der Interne Revision erreicht wird.

Grundsätze des Drei-Linien-Modells

Dies ist der erste Beitrag zur Erläuterung des Drei-Linien-Modells, welcher sich auf die Grundsätze konzentriert. Rollen und Beziehungen werden in kommenden Beiträgen erläutert.

Grundsatz 1: Governance

Die Governance einer Organisationerfordert angemessene Strukturen und Prozesse für:

- Verantwortung eines Leitungsorgans gegenüber Interessengruppen für organisatorische Beaufsichtigung durch Integrität, Führung und Transparenz

- Tätigkeiten (einschließlich Risikomanagement) des Managements zur Erreichung der Ziele der Organisation durch risikoorientierte Entscheidungen und Einsatz der Ressourcen.

- Prüfungssicherheit und Beratung durch eine unabhängige interne Revisionsfunktion, die Klarheit und Vertrauen schafft und kontinuierliche Verbesserungen durch gründliche Untersuchungen und aufschlussreiche Kommunikation fördert.

Grundsatz 2: Rollen des Leitungsorgan

Das Leitungsorgan stellt sicher:

- Die für eine wirksame Governance angemessenen Strukturen und Prozesse sind vorhanden.

- Die Ziele und Aktivitäten der Organisation sind an die wichtigsten Ziele der Interessengruppen angepasst.

Das Leitungsorgan:

- Delegiert Verantwortung und stellt dem Management Ressourcen zur Verfügung, um die Ziele der Organisation zu erreichen und gleichzeitig sicherzustellen, dass rechtliche, regulatorische und ethische Erwartungen erfüllt werden.

- Etabliert und beaufsichtigt eine unabhängige, objektive und kompetente interne Revisionsfunktion, die Klarheit und Vertrauen bezüglich des Fortschritts bei der Erreichung der Ziele liefert.

Grundsatz 3: Management und Rollen der ersten und zweiten Linie

Die Verantwortung des Managements zur Erreichung der Organisationsziele umfasst sowohl Rollen der ersten als auch der zweiten Linie. Die Rollen der ersten Linie sind hauptsächlich mit der Lieferung von Produkten und/oder Dienstleistungen an Kunden der Organisation verbunden, einschließlich Unterstützungsfunktionen. Die Rollen der zweiten Linie liefern Unterstützung beim Management von Risiken. Die Rollen der ersten und zweiten Linie können miteinander verwoben oder separiert sein. Manche Rollen der zweiten Linie können Spezialisten zugeordnet sein, die ergänzende Expertise, Unterstützung, Überwachung und Anforderungen für jene mit Rollen der ersten Linie liefern. Rollen der zweiten Linie können sich auf spezifische Ziele des Risikomanagements konzentrieren, z. B. Einhaltung von Gesetzen und Regulierungen sowie akzeptables ethisches Verhalten, interne Kontrollen, Informations- und technische Sicherheit, Nachhaltigkeit und Qualitätssicherung. Alternativ können die Rollen der zweiten Linie eine breitere Verantwortung für das Risikomanagement aufspannen, wie Enterprise Risk Management (ERM). Jedoch ist die Verantwortung für das Management der Risiken Teil der Aufgaben der ersten Linie und des Managements.

Grundsatz 4: Rollen der dritten Linie

Die Interne Revision bietet unabhängige und objektive Prüfungssicherheit und Beratung in Bezug auf die Angemessenheit und Wirksamkeit der Governance und des Risikomanagements. Sie erreicht dies durch die kompetente Anwendung systematischer und zielgerichteter Prozesse, Expertise und Einblicke. Sie berichtet ihre Erkenntnisse dem Management und dem Leitungsorgan, um kontinuierliche Verbesserungen zu fördern. Dabei kann sie die von anderen internen und externen Anbietern erbrachten Prüfungs-leistungen berücksichtigen.

Grundsatz 5: Unabhängigkeit der dritten Linie

Die Unabhängigkeit der Internen Revision von den Verantwortlichkeiten des Managements ist von kritischer Bedeutung für ihre Objektivität, Autorität und Glaubwürdigkeit. Sie wird durch Verantwortung gegenüber dem Leitungsorgan, ungehinderten Zugang zu Menschen, Ressourcen und Daten, die für die Durchführung der Tätigkeiten erforderlich sind, sowie unvoreingenommene und frei von Einflussnahme durchgeführte Planung und Erbringung von Revisionsleistungen erreicht.

Grundsatz 6: Wertschöpfung und Schutz von Werten

Alle Rollen, die zusammenarbeiten, tragen gemeinsam zur Wertschöpfung und zum Schutz von Werten bei, wenn sie miteinander und mit den vorrangigen Interessen der Interessengruppen in Einklang gebracht werden. Die Abstimmung der Aktivitäten wird durch Kommunikation, Kooperation und Zusammenarbeit erreicht. Dies gewährleistet die Zuverlässigkeit, Kohärenz und Transparenz der Informationen, die für risikoorientierte Entscheidungen benötigt werden.

Quelle: Institut für Interne Revision Österreich

Für weitere Informationen zum Thema Interne Revision oder Interne Kontrollsysteme, empfehlen wir unsere Präsenz Trainingskurse zu den folgenden Themen: