Ein Blick auf den Regulierungsaufwand Europäischer Banken

Die Compliance Kosten der Kleinbanken sollen sich senken – ist eine Entlastung im momentanen Regulierungsumfeld aber dauerhaft möglich?

Europäische Banken ächzen nun seit über einem Jahrzehnt unter den stetig neuen, sowie überarbeiteten regulatorischen Anforderungen und Vorschriften. Diese bringen den heimischen Kreditinstituten sowohl direkte Kosten für die Bewältigung des Compliance Aufwands (z.B.: Administration, Meldewesen, Überwachung, etc.) als auch eine erhöhte Kapitalbindung für ihre eigentliche Geschäftstätigkeit (z.B.: Kreditvergabe, Absicherungsgeschäfte) im Rahmen der stets ausgeweiteten Eigenkapitalanforderungen.

Erstmals Zahlen aus einer europäischen Studie

Eine Studie aus dem Jahr 2019, welche von der EU-Kommission in Auftrag gegeben wurde, hat die Aussagen und Zahlen der Banken bestätigt. Die Umsetzung der neuen Finanzvorschriften der globalen Finanzkrise hat zu einem Anstieg der Regulierungskosten für alle Banken geführt. Ein Vergleich zwischen 2009 und 2017 zeigt den Anstieg bei den einmaligen Kosten zur Anpassung an neue Vorschriften und den laufenden Kosten, z.B. im Rahmen der laufenden Überwachung. Dies wurde in der Studie relativ an den Betriebskosten ausgedrückt:

Wichtig ist dabei zu beachten, dass diese in diesen Zahlen die verschärften Eigenkapitalanforderungen aus der 2017 finalisierten Basel III Revision samt aller einhergehender Neuerungen bei der Berechnung von market risk, credit risk und counterparty risk noch nicht enthalten sind, da diese aufgrund von Verschiebungen erst schrittweise eingeführt werden. (Für Interessierte, siehe: FRTB, SA-CVA, SA-CCR, u.v.m.) Ebenso sind Aufwände durch neue Vorschriften, wie z.B.: der Datenschutzverordnung (DSGVO), neue Richtlinien über Märkte für Finanzinstrumente (MiFID II/MiFIR) oder neueste Anti-Geldwäsche Richtlinien in diesen Zahlen noch nicht abgebildet.

Überproportionale Belastung der kleinen Banken

Interessant ist allerdings, dass kleine Kreditinstitute trotz teils differenzierter Behandlung im Rahmen des Proportionalitätsprinzips, gemessen an den Betriebskosten einer sehr ähnlichen Belastung ausgesetzt sind. Dies ist allerdings nichts Positives für kleine Banken. Denn diese prozentuell ähnlichen Kosten stellen trotzdem eine überproportionale Belastung für die Hauptressource dar – den Mitarbeiter. Kleine Kreditinstitute mussten die marginal geringeren Anforderungen mit viel kleineren Teams bewältigen, was die relative Belastung dieser Bankhäuser in den vergangenen Jahren stark erhöht hat. Diese Belastung kam außerdem zu einem denkbar schlechten Zeitpunkt, da ein Jahrzehnt der Nullzinsen und vor allem flachen Zinskurven gepaart mit steigendem Wettbewerbsdruck seitens der Fintechs die Einnahmenseite der Banken ohnehin drücken.

In den letzten Jahren wurden dieses Problem erfreulicher Weise medial aufgegriffen was zu ersten Verbesserungsansätzen im Rahmen eines Bankenpakets im Jahr 2019 führte:

Kleinere Banken verfügen über andere Risikoprofile und Verflechtungen mit der Wirtschaft als große und systemisch wichtige Finanzinstitute und sollten im Sinne des Proportionalitätsprinzips dementsprechend behandelt werden. Als Hauptproblem werden oft die hohen Meldeanforderungen genannt, welche auch duplizierte Meldungen an verschiedene Stellen inkludieren.[1] Eben dieser administrative Aufwand soll dabei adressiert werden. Laut des deutschen Bankenverbands gibt es allerdings noch viele weitere Baustellen.[2]

Wie bereits erwähnt kommen auf die Banken momentan allerdings auch jährlich neue bzw. verschärfte Anforderungen hinzu. Daher stellt sich auch die Frage, ob die momentanen Unzulänglichkeiten mit weiteren Bankpaketen und inkrementellen Veränderungen überhaupt lösbar sind oder ob das gesamte Regulierungs- und Aufsichtsumfeld im Laufe der Jahre zu kompliziert wurde und schlicht aus dem Ruder gelaufen ist.

Dazu möchten wir hier den Versuch starten das momentane Regulierungsumfeld so einfach wie möglich darzustellen:

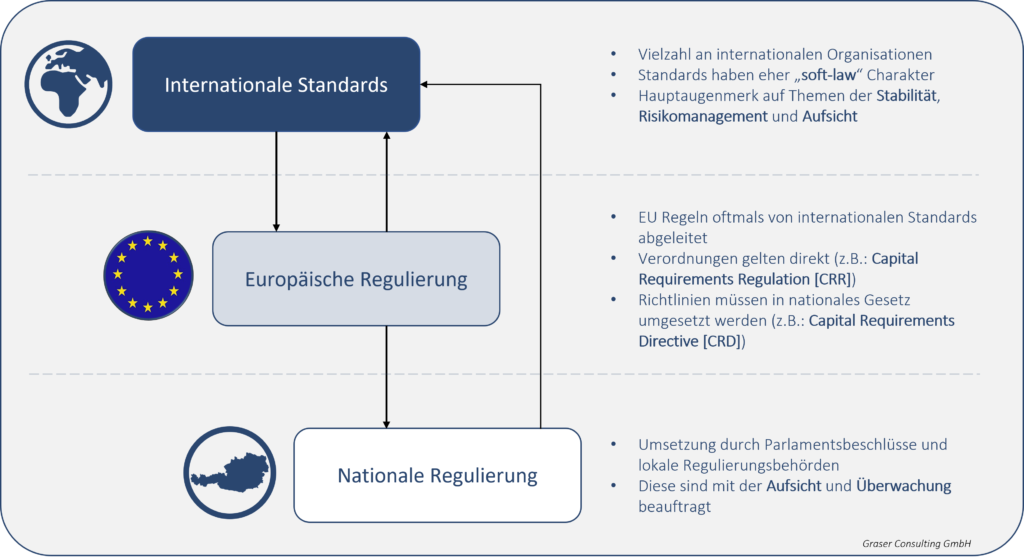

Es gibt mittlerweile eine Vielzahl an internationalen Organisationen, welche sich mit Themen wie Marktstabilität, Verbraucher-/Anlegerschutz, Risikomanagement u.v.m. beschäftigen. Die wichtigsten Akteure am internationalen Feld sind:

- Das “Basel Committee on Banking Supervision” (BCBS)

- Das “Financial Stability Board” (FSB)

- Die “International Organisation of Securities Commissions” (IOSCO)

- Die “International Association of Insurance Supervisors “(IAIS)

- Das “International Accounting Standards Board” (IASB)

Diese Standards sind in erster Linie nicht als Gesetze gedacht, sondern eher mit nicht-verbindlichen Übereinkünften vergleichbar (typisches „international soft-law“).

Viele EU-Vorschriften leiten sich heutzutage aus internationalen Standards ab. Nicht alle EU-Rechtsvorschriften stammt jedoch aus einer internationalen Quelle. Als solches existiert EU-Gesetzgebung in bestimmte Bereiche – wie die Finanzmarktregulierung – in denen es keine internationalen Standards gibt. Die EU ist in internationalen Finanzforen sehr aktiv und leistet einen Beitrag zu internationalen Diskussionen über Standards, Richtlinien und solide Praktiken.

Auf nationaler Ebene stammt die Finanzgesetzgebung im Allgemeinen vom Parlament und lokalen Regulierungsbehörden. Die Aufsichtsbehörden stellen sicher, dass die Finanzgesetze und -vorschriften mittels Aufsicht und Überwachung eingehalten werden.

Dies kann in Form von „aktiver, fortlaufender Überwachung“ geschehen oder auch im Rahmen von einzelnen Untersuchungen bei Beschwerden und Vorwürfen.

Regulierungsbehörden können Finanzinstitute zwingen, ihr Verhalten anzupassen. Dies geschieht meist über Geldstrafen, Verwaltungsstrafen, Unterlassungsbefehle; strafrechtliche oder zivilrechtliche Maßnahmen vor Gericht, Schiedsverfahren bis hin zur Widerrufung der Konzession.

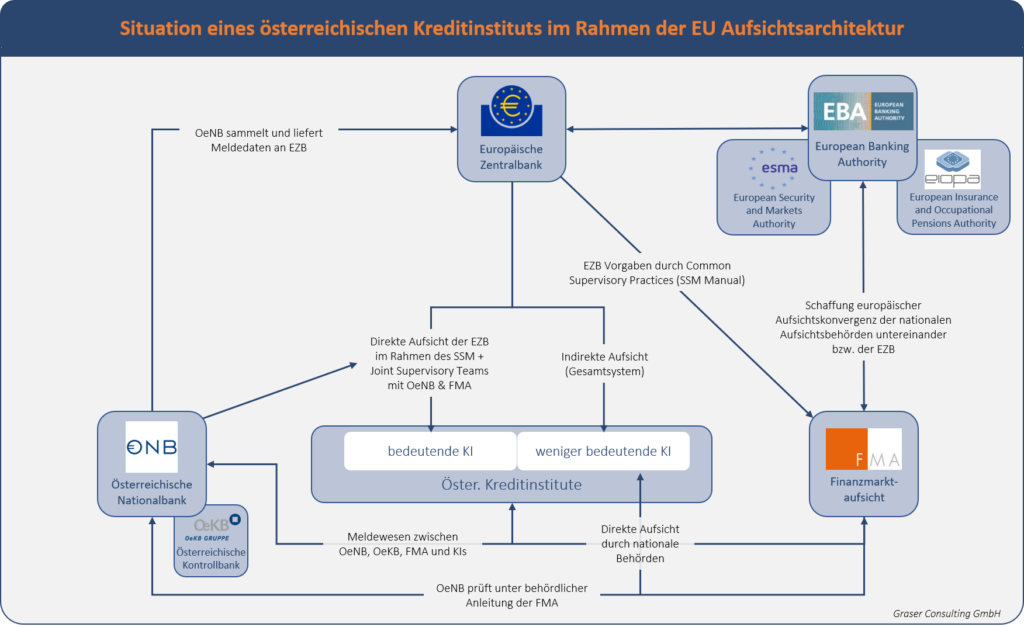

Situation einer österreichischen Bank im Rahmen der EU Regulierungs- und Aufsichtsarchitektur

In Europa steht der EU das Recht zur Regulierung der finanziellen Dienstleistungen zu. Verankert ist dies im Vertrag über die Arbeitsweise der Europäischen Union. Im Rahmen der „Single Market“ Bestrebungen der EU kam es im Bereich der Financial Services daher zu harmonisierten Regelungen für Banken, Versicherungen, Wertpapiere und Investment Fonds, Finanzmarkt-Infrastruktur und Zahlungssysteme. Der europäische Binnenmarkt hat sicherlich viele Vorteile sowie auch seine Nachteile gebracht. Allerdings verspricht man sich von der „Harmonisierung“ meist eine Vereinfachung der Regulatorik. Dies hat zumindest zwischenzeitlich nicht stattgefunden, denn es kamen eigentlich stets neue Anforderungen, Aufsichtsebenen sowie Meldebestimmungen an unterschiedlichste Behörden hinzu.

Einerseits wurden zur Umsetzung dieser Harmoniserungsbestrebungen mehrere Europäische Aufsichtsbehörden („ESAs“) geschaffen. Diese übernehmen allerdings nur teilweise direkte Aufsichtsaufgaben. Sie koordinieren hauptsächlich zwischen den nationalen Aufsichtsbehörden und liefern Ideen und Guidelines für neue regulatorische Anforderungen. Je nach Bedeutung der Kreditinstitute läuft die Überwachung nun weiterhin direkt über nationale Behörden welche sich an die Vorgaben der ESA’s halten oder durch die Europäische Zentralbank. Bedeutende Kreditinstute werden von „Joint Supervisory Teams“ überwacht, welche sich aus Mitarbeitern der EZB und nationalen Behörden zusammensetzen.

Andererseits sind gerade die Meldepflichten nicht vereinheitlicht, da die EU-Regulatorik oftmals gewisse Mindestanforderungen definiert und den Mitgliedsstaaten aber die Möglichkeit zur individuellen Anreicherung überlässt. Somit können europaweit tätige Banken ihre Meldungen nicht zentral steuern (z.b.: AnaCredit). Außerdem müssen weiterhin oftmals die gleichen Daten sowohl für statistische Zwecke als auch aufsichtsrechtliche Zwecke mehrmals an unterschiedliche Behörden gemeldet werden.

Diese Problematik ist den Behörden mittlerweile auch aufgefallen. Es gibt nun Bestrebungen zur Einführung einer einheitlichen Meldestrategie.[3] Dies würde eine zentrale Datensammelstelle und ein standardisiertes Datenmodell mit sich ziehen, wovon sich die Behörden auch große Kosteneinsparungen erhoffen.[4] Allerdings ist dieses Projekt noch in der Konzeptionsphase. Für Banken kann dieses Projekt gar nicht schnell genug umgesetzt werden, denn die Datenmenge und Verarbeitungskomplexität aufgrund regulatorischer Anforderungen ist hoch und wächst weiterhin an.

Anbei ist ein Auszug der wichtigsten EU Verordnungen und Richtlinien, welche europäische Finanzinstitute (inkl. Versicherungen und andere FI’s) befolgen müssen:

- CRR II/CRD IV (Capital Requirements Regulations and Directives IV)

- Solvency II Directives

- MiFID I/MiFID II/MiFIR (Market in Financial Instruments Directives and Regulation

- EMIR (European Market Infrastructure Regulation on derivatives, central counterparties and trade repositories)

- AIFMD (Alternative Investment Fund Managers Directive)

- MAD/MAR (Market Abuse Directive/Regulation)

- FICOD (Financial Conglomerates Directives)

- CSDR (Central Securities Depositories Regulation)

- SSR (Short Selling Regulation)

- BRRD (Bank Recovery and Resolution Directive)

- MCD (Mortgage Credit Directive)

- IORP (Institutions for Occupational Retirement Provision Directive)

- SRM (Single resolution mechanism)

- PRIIPs (Packaged retail and insurance-based investment products)

- UCITS (Undertakings for the collective investment in transferable securities)

- Prospectus Directive

In den kommenden Jahren werden auch die finalisierten Basel III Bestimmungen umgesetzt. Diese sind so umfangreich, dass sie oftmals bereits als Basel IV bezeichnet werden und bedeuten für alle Banken Erhöhungen der Mindestkapitalanforderungen und die Umgestaltung vieler Prozesse.

Vereinheitlichung und Vereinfachung

Europäische Behörden haben die Notwendigkeit zur Vereinheitlichung und Vereinfachung sicherlich erkannt. Allerdings kommt es bei der Anwendung dieses Prinzips bisher oftmals zu einer Erhöhung der Belastung für alle Banken. Es ist nun wichtig diese Konzepte unter Berücksichtigung des Proportionalitätsprinzips so umzusetzen, dass Compliance-Kosten gesenkt werden, ohne sinnvolle risikomindernde Maßnahmen zurückzudrehen. Dies kann kurz- und mittelfristig nur durch Bürokratieabbau gehen und auf lange Sicht durch Fortschritte in der Automatisierung unterstütz werden. Die Bestrebungen der Behörden sind daher sicherlich ein guter erster Schritt, müssen allerdings

nun auch konsequent umgesetzt werden, bevor die steigenden Kosten in Verbindung mit der Niedrigzinspolitik und dem steigenden Wettbewerb den europäischen Kreditinstituten den Gar aus macht.

Sonst werden wir in nicht so ferner Zukunft keine andere Wahl haben als unsere ausschließlich digitalen Euros in EZB-Konten zu halten, wo die Inflationsvorstellungen dann mit Abschlägen am Konto direkt umgesetzt … [5]

[1] https://www.raiffeisen.at/raiffeisenblatt/de/artikelservice/ueberregulierung/entlastung-fuer-kleine-banken–ohne-sicherheit-zu-senken.html

[2] https://bankenverband.de/newsroom/presse-infos/weitere-entlastung-kleine-mittlere-banken-europa-notwendig

[3] https://bankenverband.de/newsroom/reden_und_interviews/neue-welt-meldewesen-wunschdenken-greifbare-perspektive/

[4] http://www.finanztreff.de/news/eszb-will-berichtspflichten-fuer-banken-reduzieren/21831717