Die Auswirkungen einer fragmentierten Welt auf die globale Lieferkette

Während die Pandemie der letzten Jahre die Fragilität der globalen Lieferkette1 belegt hat, so offenbart der aktuelle Ukraine-Konflikt die Abhängigkeit des Westens von den Rohstoffen und vor allem von den Energieträgern der BRICS-Staaten.

Über Jahrzehnte belief sich das Business Modell Deutschlands darauf günstige Rohstoffe und Halbfertigerzeugnisse in wertvolle Konsumgüter zu transformieren und diese sowohl am heimischen Markt als auch international absetzen zu können.2 Dies unterstützte einen stetig wachsenden Dienstleistungssektor und Deutschland nahm in wirtschaftlicher Hinsicht über die letzten zwei Jahrzehnte somit die Rolle des Europäischen Zugpferds ein.3 Allerdings hat Europa seit jeher ein großes Problem – die fehlende Autarkie im Bereich der Energiegewinnung.

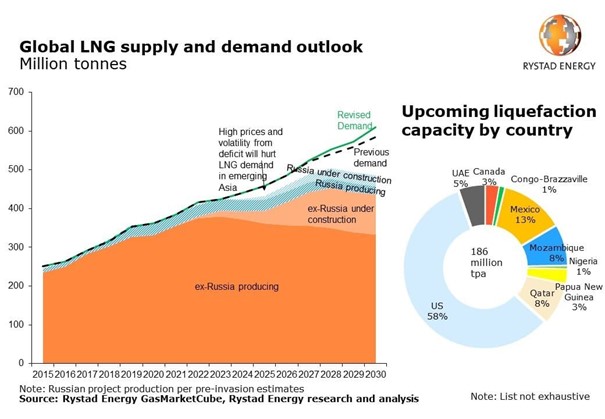

Die USA haben seit dem zweiten Weltkrieg mehr auf ihre eigene Rohstoffsicherheit Acht gegeben, während sich Europa gerne auf die USA verlässt. Dies war aktuell sehr gut beim Thema Erdgas zu beobachten. Das russische Gas sollte stark durch amerikanisches „liquid natural gas [LNG]“ ersetzt werden.4 Ungünstiger Weise für Europa explodierte die zweitgrößte Anlage zur Umwandlung von Erdgas in Flüssigerdgas Anfang Juni, nur wenige Monate nachdem diese für Europa so wichtig wurden.5 Dieser Umstand wird das Exportvolumen von LNG in den kommenden Monaten drastisch senken, was natürlich sofort zu Preissenkungen beim amerikanischen Erdgas und eklatanten Erhöhungen des Europäischen Erdgases führte.6

Allerdings melden erste Energieagenturen bereits, dass es generell zu wenig LNG gibt, um den Bedarf Europas zu decken:

“The decision to sharply reduce reliance on Russian gas and LNG from current levels of between 30-40% will transform the global LNG market, resulting in a steep increase in energy-security based European LNG demand that current and under-development projects will not be able to supply.”7

“There simply is not enough LNG around to meet demand. In the short term this will make for a hard winter in Europe. For producers, it suggests the next LNG boom is here, but it will arrive too late to meet the sharp spike in demand. The stage is set for a sustained supply deficit, high prices, extreme volatility, bullish markets, and heightened LNG geopolitics,” sagt Kaushal Ramesh, Senior Analyst for Gas and LNG at Rystad Energy.

Die USA haben wiederum ein anderes Problem: Die Amerikaner haben in der zweiten Hälfte des 20. Jahrhunderts ihre Produktionskapazität immer mehr ins Ausland verlagert und sind dazu übergegangen Konsumgüter vermehrt zu importieren. Die daraus folgende negative Handelsbilanz konnte jahrzehntelang durch den privilegierten Status des US-Dollar als Weltreservewährung in einem globalen Fiat-Währungssystem finanziert werden.8 Dieser Vorteil der USA befindet sich allerdings in Gefahr. Denn die BRICS-Staaten, denen die Dollar-Hegemonie seit Jahrzehnten ein Dorn im Auge war, reden bereits öffentlich davon eine neue globale Reservewährung einzuführen.9

Insgesamt sehen wir daher auch abseits des Ukraine-Konflikts eine gewisse Verhärtung der Fronten zwischen den so genannten „Industrieländern“ und den aufstrebenden „Schwellenländer“. Diese Spaltung der Welt wird in Zukunft zu weitreichenden Veränderungen in der globalen Lieferkette führen.

Diese Schwellenländer haben ihre eigenen Probleme, aber sie stellen nun mal 40% der Weltbevölkerung dar und verfügen über mehr Rohstoffvorkommen als die Industrieländer. Eines ihrer historisch wichtigsten Probleme war die geringe Bereitschaft zur Kooperation untereinander. Vor allem daran scheinen die BRICS-Nationen nun vermehrt zu arbeiten, um ihre jeweiligen nationalen Ambitionen sichern zu können. Vor allem China verfolgt mit seiner „Belt and Road“ Initiative offenkundig einen Machtausbau in ganz Zentralasien bis hin nach Afrika.10 Man kann daher in den kommenden Jahrzehnten von einem „Powershift“ in Richtung BRICS-Staaten ausgehen. Dies wird die Beschaffungsprozesse bei Rohstoffen und Halbfertigerzeugnissen vor allem für US und EU-Konzerne in Zukunft vor neue Herausforderungen stellen.

Die Hauptaussage dieses Artikels soll somit eindeutig lauten, dass die momentanen Disruptionen der globalen Lieferkette nicht so kurzfristig sein werden, wie es momentan erhofft wird. Ähnlich wie der Anstieg der Inflation in Europa und den USA seit 2021 einen recht stetigen Trend aufweist und entgegen den damaligen Behauptungen der US FED und EZB nicht so „transitory“ waren.11

Der bisherige Konsens bezüglich der aktuellen Supply-Chain-Problematik kann folgendermaßen zusammengefasst werden: Die Probleme sind vorübergehend und werden sich kurz- bis mittelfristig von selbst erledigen(!): In dem Ausmaß, wie sich die Verbrauchernachfrage normalisiert und vorhersehbar wird, werden die Hersteller in der Lage sein, Ungleichgewichte im Angebot zu korrigieren. Schiffscontainer, die stillgelegt oder am falschen Ort abgestellt wurden, können wieder in Umlauf gebracht werden. Wenn Arbeitnehmer, die während der Pandemie vom Wirtschaftsleben ausgeschlossen wurden, ihre Arbeit wieder aufnehmen, wird der kritische Arbeitskräftemangel in den Bereichen Transport und Logistik abgebaut werden. Der Inflationsdruck wird nachlassen, sobald diese Verwerfungen behoben sind.

Allerdings wird dabei oftmals übersehen, dass die globale Lieferkette bereits vor der Pandemie den vorher beschriebenen grundlegenden geopolitischen Wandel einleitete. Wir neigen dazu, die tiefe und relativ reibungslose Integration, die die Weltwirtschaft seit dem Ende des Zweiten Weltkriegs und insbesondere seit der Öffnung Chinas und Osteuropas in den frühen 1990er Jahren durchlaufen hat, als selbstverständlich anzusehen. Die Schranken für den Verkehr von Waren, Dienstleistungen, Menschen und Ideen sind in dieser Ära geöffnet worden, da die Länder die Grundsätze des freien Handels und Austauschs übernommen haben. Die mit Transport und Kommunikation verbundenen Kosten sanken ebenfalls, und Technologien und Prozesse, die für den Betrieb weit verzweigter und vernetzter globaler Lieferketten unerlässlich sind, wurden allgegenwärtig.

Infolgedessen waren die Unternehmen in der Lage, äußerst effiziente Lieferantennetze aufzubauen, die Produkte zu angemessenen und meist sinkenden Kosten liefern konnten – zu jeder Zeit und überall. Dies führte in den letzten drei Jahrzehnten zu einem starken deflatorischen Druck der die Zentralbanken davor bewahrte mit ihren Gelddruckprogrammen eine zu hohe Inflationsrate zu erzeugen.

Wie eingangs erwähnt, sehen wir eine zunehmend fragmentierte Welt. Der prozentuale Anteil des Handels an der globalen Wirtschaftsleistung erreichte 2008 mit 61 % seinen Höhepunkt. Seit der Finanzkrise haben sowohl Protektionismus als auch Populismus weltweit zugenommen. Skalierende Handelskriege nach 2017 haben die Fragilität vieler länderspezifisch konzentrierter Just-in-Time-Lieferketten zu kritischen Lieferanten verdeutlicht und viele Unternehmen dazu veranlasst, die Widerstandsfähigkeit ihrer Lieferketten neu zu bewerten.12

Diese Neubewertungen wurden durch die Probleme im Zuge der Pandemie zwangsläufig beschleunigt. Die anhaltende Unsicherheit im Zusammenhang mit den geopolitischen Spannungen zwischen China und den USA verschärft diesen Trend weiter.

Unternehmen erkennen, dass sie nicht als Gefangene einer einzigen Lieferkette dienen können. In den Vereinigten Staaten hat dies die Diskussionen über „China+1 Strategien“ neu belebt und die Unternehmen dazu ermutigt, näher an ihrem Heimatland nach geeigneten Partnern und Standorten zu suchen.13

Die Diversifizierung der Standorte wird zu einem festen Bestandteil der Lieferkettenstrategien. So hat Apple beispielsweise die Produktion der „AirPods 2“ von China nach Vietnam verlagert.14 Nearshoring nach Mexiko ist ein weiterer zunehmender Trend.15 Auch die Onshore-Produktion nimmt zu, wie die Absicht von Ford zeigt, seinen Elektrofahrzeug-Campus BlueOval City in Tennessee zu errichten. 16

Unternehmen werden auch bestimmte Grundlagen der Lieferkette überdenken müssen, um Umsatz und Gewinnspanne zu maximieren. Führungskräfte in der Lieferkette müssen ihre Entscheidungsfindung anpassen und vermehrt Kompromisse eingehen können. Dies läuft darauf hinaus, dass die Widerstandsfähigkeit der Lieferkette zu Lasten der Effizienz bevorzugt werden muss, um überhaupt ein Produkt zum Endkunden bringen zu können. Graser Consulting ermutigt seine Kunden, die finanzielle Lage und Widerstandsfähigkeit der Unternehmen in ihrer Lieferkette proaktiv zu bewerten.

Unterbrechungen der Lieferkette verstärken auch die Kluft zwischen großen Konzernen und ihren kleineren Konkurrenten. Größere Unternehmen haben Alternativen. Amazon, Walmart und andere große amerikanische Einzelhändler verfügen beispielsweise über eigene Lkw- und Flugzeugflotten für den Transport ihrer Produkte und über Lagerhäuser für deren Lagerung, sodass sie weniger auf Drittanbieter angewiesen sind.

In den USA kam es in den Pandemiejahren zunehmend zu einem Mangel an Arbeitskräften als weitere Ursache für Unterbrechungen der Supply Chain. Es gibt dort keinen Mangel an Lastwägen, Schiffen, Lagerhäusern oder Häfen. Die Spediteure, Lagerhäuser und Häfen können aber nicht genug Leute einstellen. In den Vereinigten Staaten wurden im März 2022 um 5 Millionen mehr offene Stellen gemeldet als es Arbeitslose gab – ein neuer Rekord.17 In ähnlicher Weise leidet das Vereinigte Königreich unter einem akuten Arbeitskräftemangel in vielen Sektoren, der durch den Brexit verursacht wurde.18

In Europa ist der größte Problemfaktor unsere langfristig anhaltende Energiekrise. Ausgelöst durch eine jahrzehntelang gepflegte Abhängigkeit von anderen Staaten wird sie in Zukunft auch durch ideologisch motivierte politische Entscheidungen, wie beispielsweise die Abschaltung der deutschen Atomkraftwerke, weiter verschärft. Ohne Energie keine Wirtschaft – nein viel mehr noch: Ohne Energie keine Zivilisation. Bereits die Hochkulturen des Bronze Zeitalters sowie auch das römische Reich sind einem fallenden „EROI – Energy Return on Investment“ zum Opfer gefallen.19 Diesen Zivilisationen ging das Holz und damit die Holzkohle zur Energiegewinnung aus.20 Dies lässt sich wunderschön an der deutschen Handelsbilanz illustrieren, welche heuer zum ersten Mal seit über 30 Jahren ins Negative gefallen ist. Denn Energie und Rohstoffe müssen (auch durch den fallenden Euro) teurer importiert werden und die Produktion von Exportgütern fällt ab.

Fazit

Zusammenfassend schließen wir aus all diesen Entwicklungen, dass auch wenn einige unserer momentanen Engpässe auf kurzfristige Faktoren wie staatliche Konjunkturprogramme oder Gesundheitsprobleme zurückzuführen sein mögen, so sind auch längerfristige Kräfte am Werk.

In allen fortgeschrittenen und mittleren Volkswirtschaften schrumpft die Bevölkerung im erwerbsfähigen Alter, sowohl aufgrund sinkender Geburtenraten als auch aufgrund von Beschränkungen der Einwanderung. China, Mexiko und Osteuropa, die in der Vergangenheit eine Quelle billigerer Arbeitskräfte waren, sind mit ähnlichen Trends konfrontiert. Wir bewegen uns von einer Zeit des Überflusses an Arbeitskräften zu einer Zeit der Knappheit, was langfristige Auswirkungen auf Löhne, Preise und die Zukunft der Arbeit hat. Auch die Lieferketten werden sich auf diese Realitäten einstellen müssen.

Das komplexe Geflecht der Globalisierung, das in den letzten 30 Jahren das Wirtschaftswachstum angekurbelt hat, wird zunehmend zertrennt. Dies ist zum Teil darauf zurückzuführen, dass man sich der Kosten bewusst ist, die die Menschen der Mittel- und Arbeiterklasse in den fortgeschrittenen Volkswirtschaften zu tragen haben, die in diesem Zeitraum einen massiven Arbeitsplatzabbau und ein stagnierendes Lohnwachstum hinnehmen mussten. Doch viele der politischen Vorgaben – insbesondere höhere Handels- und Einwanderungsschranken – werden nicht die versprochenen Vorteile bringen.

Letztlich steuern wir auf eine viel stärker zersplitterte Welt zu, in der die Lieferketten neu konfiguriert werden müssen, die Kosten und mit ziemlicher Sicherheit auch die Verbraucherpreise steigen und das Wachstum langsamer sein wird. All dies wird von Ökonomen als Stagflation bezeichnet. Unternehmen müssen sich schon heute proaktiv auf eine Zukunft mit stärkeren Störungen im Wirtschaftsleben und sinkenden Gewinnspannen einstellen.

- Der IKS Manager

- COBIT 5 – Understand the Framework

- Interne Kontrollsysteme in der IT

- Rightsizing your IT ICS with GAIT

- Handling GAIT for hosted systems

- oder unser Graser E-Learning über IKS und SOX Grundlagen

- https://research.stlouisfed.org/publications/review/2022/02/07/global-supply-chain-disruptions-and-inflation-during-the-covid-19-pandemic

- https://www.ft.com/content/38bfaec4-e439-11e8-8e70-5e22a430c1ad

- https://www.gbta.org/blog/germany-continues-to-be-europes-economic-powerhouse/

- https://www.eeas.europa.eu/eeas/europe%E2%80%99s-energy-security-and-eu-us-cooperation-%C2%A0_en

- https://www.handelsblatt.com/unternehmen/energie/fluessigerdgas-explosion-in-texanischer-lng-anlage-wochenlanger-ausfall/28410226.html

- https://www.businessinsider.in/stock-market/news/european-natural-gas-prices-soar-by-almost-40-after-fire-at-key-us-export-terminal/articleshow/92103617.cms

- https://oilprice.com/Energy/Energy-General/Europe-May-Face-LNG-Crisis-This-Winter.html

- https://www.stlouisfed.org/publications/regional-economist/third-quarter-2018/understanding-roots-trade-deficit

- https://markets.businessinsider.com/news/currencies/dollar-dominance-russia-china-rouble-yuan-brics-reserve-currency-imf-2022-6

- https://voicesoncentralasia.org/chinas-belt-and-road-initiative-and-its-impact-in-central-asia/

- https://www.foxbusiness.com/politics/powell-fed-wrong-inflation-not-transitory

- https://tradelinkinternational.ca/us-china-trade-war-multinationals-rethink-their-supply-chains

- https://www.procurementbulletin.com/understanding-the-china-plus-one-strategy/

- https://appleinsider.com/articles/22/05/24/airpods-pro-2-to-be-made-in-vietnam-keep-lightning-port-says-kuo

- https://www.forbes.com/sites/markfaithfull/2022/04/04/why-mexico-could-be-the-big-winner-in-pandemic-shift-to-nearshoring/

- https://tennesseelookout.com/2021/10/20/legislature-approves-fords-blue-oval-city-largest-investment-in-state-history/

- https://www.cnbc.com/2022/03/29/there-are-now-a-record-5-million-more-job-openings-than-unemployed-people-in-the-us.html

- https://www.bbc.com/news/uk-england-suffolk-61568286

- https://www.sciencedirect.com/science/article/pii/S0921800921000811

- https://www.bbc.com/future/article/20190218-are-we-on-the-road-to-civilisation-collapse

Tag:Supply Chain